České domácnosti splácejí své závazky jako druhé nejlepší v rámci celé EU hned po Německu

09. 10. 2017V zemích s rozvinutými úvěrovými registry mají domácnosti výrazně méně potíží, než v zemích s omezenou dostupností informací o platební historii klientů

Podle sdružení SOLUS by měly v letošním roce české domácnosti vykázat historicky nejnižší míru potíží se splácením svých závazků. Jen za prvních 8 měsíců letošního roku splatilo svůj závazek po splatnosti zapsaný Registru fyzických osob 216 tisíc občanů. Česká republika tak potvrdí pozici jednoho z premiantů v celé Evropské unii: za Německem se dlouhodobě umísťuje na druhém místě v pořadí zemí, kde mají domácnosti nejméně potíží se splácením svých závazků. Významnou roli v pozitivním vývoji hrají změny legislativy a fungující úvěrové registry.

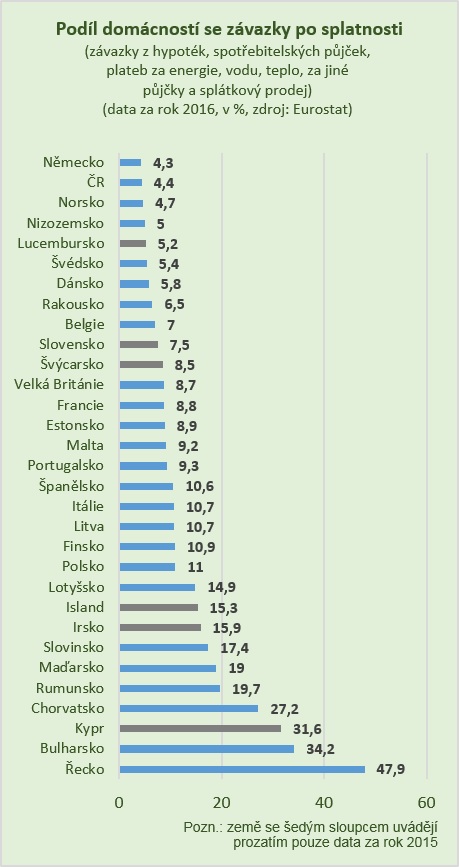

Podle průzkumu Eurostat „EU-SILC Survey“ (European Union Statistics on Income and Living Conditions) měly české domácnosti v roce 2016 v rámci EU nejnižší problémy se splácením svých závazků z hypoték, spotřebitelských úvěrů či plateb za vodu a energie hned po Německu. Za posledních deset let si přitom Česká republika v žebříčku výrazně polepšila: ještě v roce 2007 splácely tuzemské domácnosti hůř než třeba Estonci, Dánové, Nizozemci či Rakušané.

Podle průzkumu Eurostat „EU-SILC Survey“ (European Union Statistics on Income and Living Conditions) měly české domácnosti v roce 2016 v rámci EU nejnižší problémy se splácením svých závazků z hypoték, spotřebitelských úvěrů či plateb za vodu a energie hned po Německu. Za posledních deset let si přitom Česká republika v žebříčku výrazně polepšila: ještě v roce 2007 splácely tuzemské domácnosti hůř než třeba Estonci, Dánové, Nizozemci či Rakušané.

„České domácnosti mají ve srovnání s ostatními zeměmi EU relativně malé potíže se splácením svých závazků. Zatímco v Česku dluží po splatnosti něco málo přes 4 % domácností, v sousedním Slovensku je to takřka 8 % a v Rakousku 7 % domácností,“ uvádí Luděk Čermák, předseda sdružení SOLUS.

Jednotlivé země v žebříčku nelze srovnávat mechanicky, nutné je porovnávat ekonomicky a kulturně podobné země. Při takovém srovnání se ukazuje zásadní vliv odpovědného prověření platební schopnosti klientů a dostupnosti informací o jejich platební historii.

„V České republice máme více registrů, kde mohou odpovědné firmy posoudit úvěrovou historii i celkovou úvěrovou angažovanost klienta. Díky registrům SOLUS mají k údajům přístup i telekomunikační společnosti a jiná odvětví, která významnou měrou zlepšují celkový obraz o platební morálce klienta. Na Slovensku mohou firmy ověřovat pouze data z oblasti úvěrů, a společnosti tak nevidí, zda například klient dlouhodobě nedluží poskytovateli telekomunikačních služeb,“ vysvětlil Luděk Čermák. Obdobná situace je také v Německu, kde jsou v registrech klientských informací obsaženy informace z oblasti financí, telekomunikačních služeb a energií.

„Také v Belgii, kde mohou společnosti ověřovat platební morálku klienta jen prostřednictvím údajů o úvěrech po splatnosti v registru tamní centrální banky, mají více respondentů v prodlení, než v Nizozemí, kde existují i pozitivní registry klientských informací,“ dodává.

Výsledky srovnání bohužel nelze brát přehnaně optimisticky. Ne všechny domácnosti, které jsou v prodlení se splácením svých závazků, v rámci průzkumu svůj dluh přiznají. Své závazky například často zamlčuji občané, kteří si vzali půjčky v tzv. šedé zóně.

„Významný pozitivní efekt by měla do budoucna přinést nová legislativa v oblasti ochrany spotřebitele. Zákon o ochraně spotřebitele umožňuje od června 2016 zařadit členským společnostem informaci do negativního registru i bez souhlasu klienta a zlepšuje tak možnosti poskytovatelů půjček ověřit si při dodržení přesně stanovených zákonných pravidel informace o platební morálce klientů, kteří již jinde nemusí být schopní dostát svým splatným závazkům,“ uzavírá Luděk Čermák.

V Registru fyzických osob SOLUS bylo ke konci června 2017 zapsáno 640 tisíc osob s celkovými závazky po splatnosti ve výši 50 miliard korun. Do činnosti sdružení je zapojeno 55 členských společností, které poskytují služby v oblasti bankovních úvěrů a stavebního spoření (13 společností), nebankovních půjček (25), telekomunikačních služeb (11), distribuce energií (4), P2P půjček (2) a v oblasti obchodu (2).

SOLUS je zájmovým sdružením právnických osob, jehož cílem je v rámci tzv. odpovědného úvěrování přispívat k prevenci předlužování klientů, k prevenci růstu počtu dlužníků v prodlení, ke zvyšování vymahatelnosti stávajících dluhů po splatnosti a ke snižování potenciální finanční ztráty věřitelů. Členové sdružení SOLUS se od roku 1999, kdy byl SOLUS zaregistrován a zahájil činnost, snaží minimalizovat finanční ztráty z poskytovaných služeb z důvodu, aby je v ceně poskytované služby nemuseli hradit dobří klienti.

Sdružení SOLUS k dnešnímu dni sdružuje řadu společností z různých ekonomických sektorů. Jsou mezi nimi nebankovní finanční instituce, banky, telekomunikační operátoři, distributoři energií a další společnosti. Všechny tyto společnosti mohou díky členství ve sdružení SOLUS a prostřednictvím registrů SOLUS efektivněji řídit riziko u služeb, které poskytují.

Záznamy evidované v Registru fyzických osob sdružení SOLUS mohou spotřebitelé ověřit prostřednictvím písemného výpisu nebo službou SMS Výpis, která využívá buďto strukturovanou SMS nebo vlastní aplikaci pro chytré telefony se systémem Android a iOS (viz. QR kód pro stažení aplikace).

Více informací o sdružení SOLUS naleznete na www.solus.cz a www.smsvypis.cz. (Android) (iOS)

V případě zájmu o další informace, prosím, kontaktujte:

Miroslav Beneš

Benes Consulting Group s.r.o.

Tel.: +420 603 174 347

E-mail: miroslav.benes@benesgroup.cz